O Memorial Previdenciário Web já está apto a realizar cálculos revisionais dos benefícios do INSS de acordo com a Fórmula 85/95 progressiva, implantada pela Medida Provisória 676/2015A.

Em vigor desde 18 de junho de 2015, a Medida Provisória altera a Lei 8.213/1991, permitindo ao segurado optar pela não incidência do fator previdenciário no cálculo da aposentadoria integral por tempo de serviço. A atualização está disponível a todos os usuários do Memorial Previdenciário Web de forma automática.

Confira, abaixo, as alterações realizadas no sistema em conformidade com a Lei e com o propósito da Exotics Informática de atender às necessidades de seus clientes.

O que muda no Memorial Previdenciário

O procedimento para realização do cálculo permanece o mesmo. O usuário continua com a opção de aplicar ou não o fator previdenciário.

Entretanto, para os casos em que a DIB (Data de Início do Benefício) for igual ou posterior a 18 de junho de 2015 (data da publicação da MP 676), são mostradas as seguintes informações:

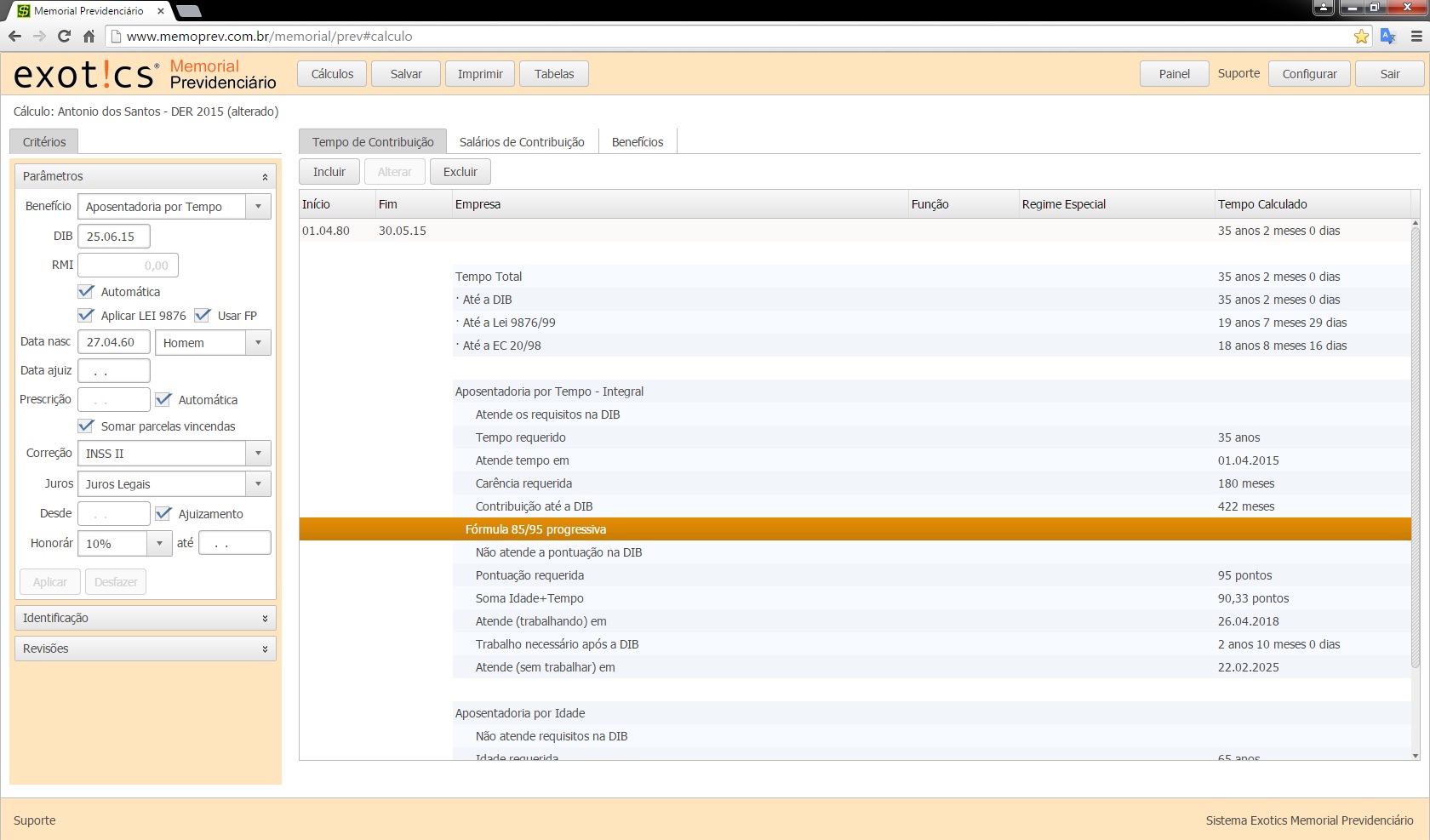

> Guia Tempo de Contribuição

Atende (ou Não Atende) a pontuação na DIB: o programa informa se o segurado atinge, na DIB, a pontuação necessária para que tenha direito de optar pela não incidência do fator previdenciário.

Pontuação requerida: mostra qual a pontuação necessária para que o segurado possa optar pela não incidência do fator previdenciário.

Soma Idade + Tempo: informa a pontuação atingida pelo segurado na DIB.

Atende (trabalhando) em: informa a data em que a pontuação necessária será atingida se o segurado continuar trabalhando após a DIB.*

Trabalho Necessário após a DIB: mostra o período de tempo, após a DIB, que o segurado deve continuar ativo para atingir a pontuação necessária.

Atende (sem trabalhar) em: informa a data em que o segurado atingirá a pontuação necessária sem trabalhar, após a DIB, pelo mero decurso do tempo.*

* Caso seja digitado um período trabalhado após a DIB, este será considerado na apuração da data em que a pontuação necessária for atingida.

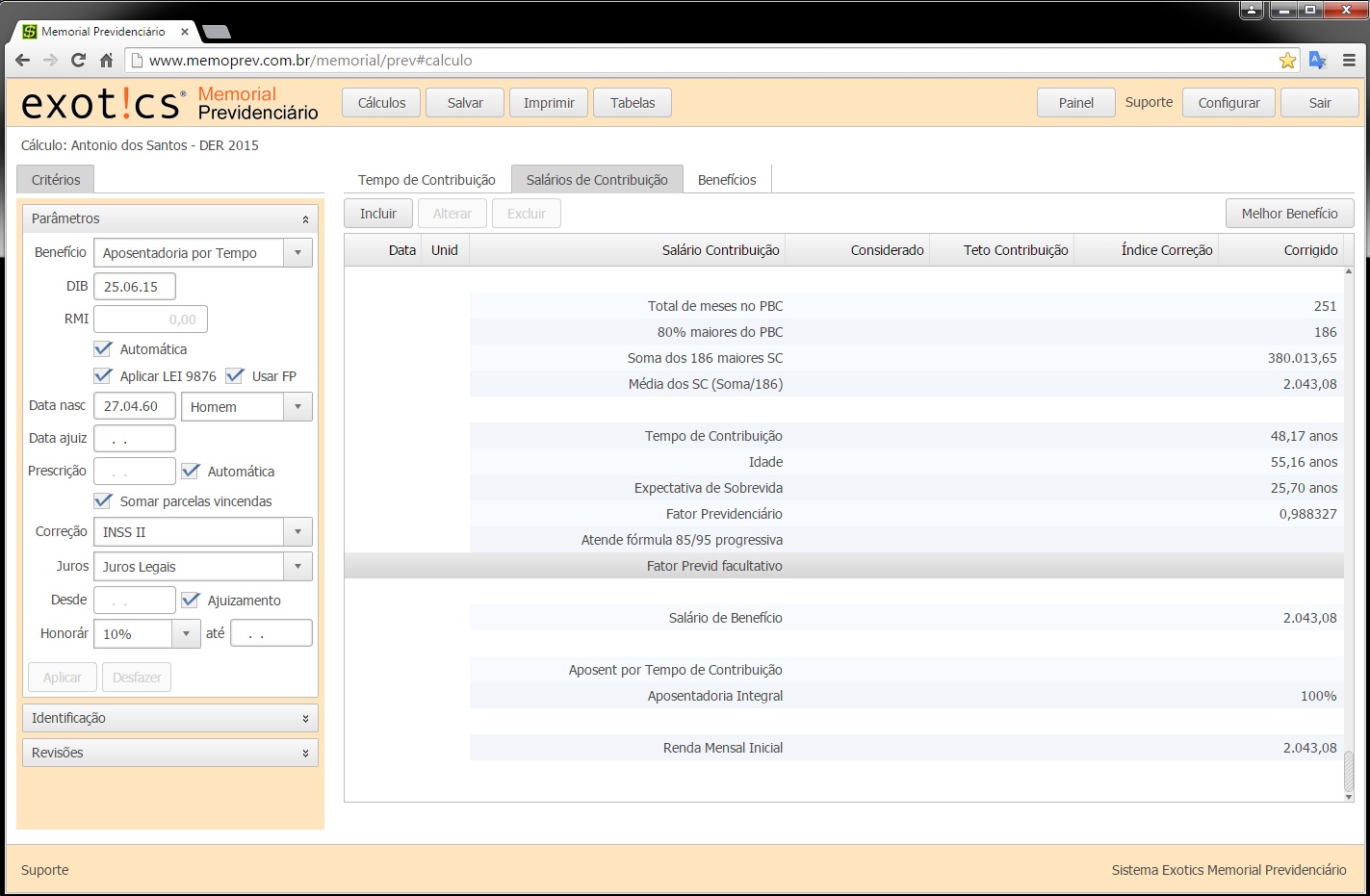

> Guia Salários de Contribuição

Após o cálculo do fator previdenciário, nos casos em que o segurado atende a pontuação necessária e o fator previdenciário é desfavorável (menor que 1), o programa informa a opção pela não incidência do FP e calcula a RMI devidamente.